Thị trường chứng khoán Việt Nam sắp đón phiên đấu giá cổ phần lần đầu ra công chúng (IPO) lớn nhất từ trước đến nay. “Nhân vật chính” trong phiên trình diễn được dự báo sẽ rất ấn tượng này là Công ty TNHH MTV Lọc hóa dầu Bình Sơn (BSR) - doanh nghiệp chủ quản của Nhà máy Lọc dầu Dung Quất.

Theo phương án cổ phần hóa, BSR có vốn điều lệ dự kiến hơn 31.000 tỷ đồng, tương ứng với 3,1 tỷ cổ phần. Trong đó, nhà nước sẽ nắm giữ 43% cổ phần, chào bán bán 49% cổ phần cho nhà đầu tư chiến lược, đấu giá công khai 241,6 triệu cổ phần, tương đương 7,8% vốn điều và bán ưu đãi cho nhân viên 6,5 triệu cổ phần.

Lọc dầu Dung Quất sắp thực hiện phiên IPO lớn nhất từ trước tới nay

Trước thềm IPO, BSR có gì hấp dẫn?

Về nguồn cung dầu thô, theo thông tin từ BSR, nguồn cung chính của Công ty vẫn là mỏ Bạch Hổ, chiếm khoảng 60% tổng khối lượng dầu thô đưa vào chế biến của Công ty. Hiện tại, mỏ Bạch Hổ và các mỏ dầu trong nước (chủ yếu là ngọt, nhẹ) chiếm đến 90% cơ cấu dầu thô của Công ty, còn lại là dầu nhập khẩu. Hiện tại, Công ty đang thực hiện đa dạng hóa nguồn dầu thô bằng các cải hoán nhỏ để tăng cường khả năng phối trộn. Nhà máy có thể hoạt động ổn định và đảm bảo an toàn ở mức 70:30 (70% là dầu Bạch Hổ và tương tự).

PVOil đang là đơn vị duy nhất đại diện cung cấp dầu thô cho BSR, trong đó bao gồm cả nhận ủy thác nhập khẩu dầu thô nước ngoài.

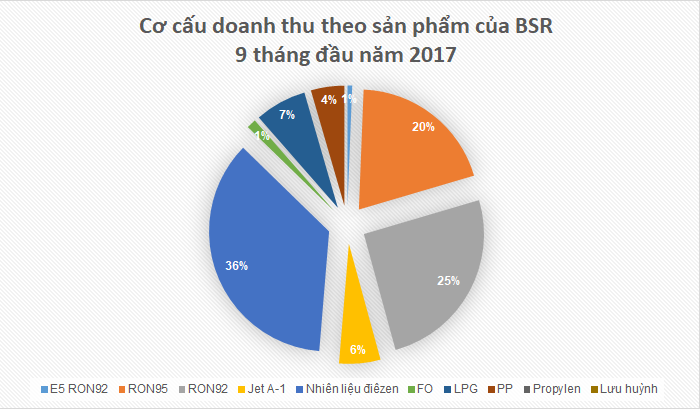

Doanh thu của BSR chủ yếu vẫn đến từ các sản phẩm truyền thống là nhiên liệu điêzen DO và RON92, RON95, các sản phẩm chính của quá trình lọc dầu, chiếm đến trên 85%. Mặc dù sản lượng khiêm tốn hơn DO, nhưng các sản phẩm xăng của Công ty có giá bán tốt hơn dẫn đến tỷ trọng trong doanh thu của các sản phẩm xăng cũng cao hơn so với cơ cấu sản lượng tiêu thụ. Từ năm 2015, doanh thu của hai sản phẩm xăng truyền thống là RON92 và RON95 đã chiếm đến 46% doanh thu, trở thành dòng sản phẩm có doanh thu lớn nhất của Công ty.

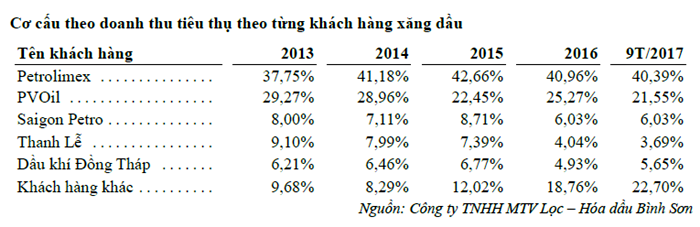

Đối với sản phẩm xăng dầu (có doanh thu chiếm khoảng 90% tổng doanh thu), BSR có hai nhóm khách hàng là các khách hàng lớn và khách hàng thông thường.

Nhóm những khách hàng lớn (Petrolimex, PV Oil, SaigonPetro, Thanh Lễ, Dầu khí Đồng Tháp) chiếm khoảng 81,24% doanh thu xăng dầu của Công ty trong năm 2016. Trong 9 tháng đầu năm 2017, tỷ trong của nhóm khách hàng lớn vẫn ổn định ở mức chiếm xấp xỉ 80% cơ cấu doanh thu xăng dầu của Công ty.

Nhóm những khách hàng thông thường (MIPECO, Skypec, Nhiên liệu bay Petrolimex, Hải Hà, Hải Linh, Hòa Khánh…) chiếm khoảng 18,76% doanh thu xăng dầu trong năm 2016 và khoảng trên 20% trong 9 tháng đầu năm 2017.

Các sản phẩm truyền thống ( RON92, RON95 và nhiên liệu điêzen DO) chiếm đến 80-90% giá vốn hàng bán của Công ty. Tỷ trọng của sản phẩm DO có xu hướng giảm qua các năm do sự thay đổi về sự chênh lệch giữa giá RON92 và giá nhiên liệu điêzen DO. Tuy nhiên, DO vẫn chiếm giá trị lớn nhất trong cơ cấu giá vốn sản phẩm của BSR. Sản phẩm RON92, RON95 có xu hướng gia tăng về sản lượng để đáp ứng nhu cầu thị trường. Tổng giá trị của các sản phẩm RON92, RON95 và E5 RON92 cũng tương đương với nhiên liệu điêzen, đạt khoảng trên 40% trên cơ cấu giá vốn hàng bán của công ty này.

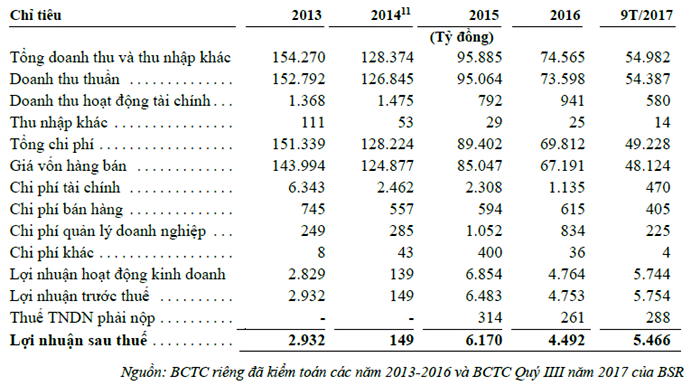

Doanh thu của BSR hầu hết đến từ hoạt động lõi của doanh nghiệp là lọc – hóa dầu, doanh thu đến từ dịch vụ cảng biển và các dịch vụ khác không đáng kể, chỉ chiếm khoảng 0,1 – 0,2%. Doanh thu từ hoạt động tài chính của Công ty chủ yếu đến từ các khoản lãi tiền gửi ngân hàng.

Xét trong 4 năm gần đây, doanh thu của BSR liên tục giảm. Tuy nhiên, lợi nhuận sau thuế lại liên tục tăng.

Theo lý giải của BSR, từ ngày 1/1/2017, do cơ chế thu điều tiết “3-5-7” đã được bãi bỏ hoàn toàn (kể cả đối với các sản phẩm xăng của Công ty), tỷ lệ giá vốn hàng bán trên doanh thu của BSR trong 9T/2017 giảm xuống còn 88,48% doanh thu, giảm 8,76% so với cùng kỳ năm 2016. Lợi thế này đã góp phần giúp biên lợi nhuận gộp của Công ty cải thiện đáng kể tăng từ mức 2,76% (9T/2016) lên mức 11,52% (9T/2017). Về giá trị, lợi nhuận gộp của BSR trong 9T/2017 đạt mức 6.263 tỷ đồng, gấp 4,4 lần so với 9T/2016.

Về giá vốn, trong giai đoạn 2013-2016 và 9T/2017, giá vốn hàng bán chiếm khoảng 90% doanh thu của BSR, trong đó chủ yếu là chi phí mua dầu thô.

Về chi phí tài chính, chi phí lãi vay năm 2013 và 2014 của BSR lần lượt là 1.845 tỷ đồng và 1.551 tỷ đồng. Từ năm 2015, BSR hầu như không sử dụng các khoản vay ngắn hạn do quy mô vốn lưu động giảm. Vì vậy, chi phí lãi vay của công ty này giảm đi đáng kể còn 812 tỷ đồng và 605 tỷ đồng trong các năm 2015, 2016.

Các khoản vay dài hạn của BSR đều được ghi nhận bằng đồng USD, do đó, các biến động về tỷ giá có ảnh hưởng nhất định đến tình hình tài chính của Công ty. Trong giai đoạn 2013-2016, tỷ giá USD/VND tăng 5,34%, dẫn tới hàng năm BSR đều ghi nhận các khoản lỗ do chênh lệch tỷ giá. Tại thời điểm 31/12/2016, Công ty ghi nhận khoản lỗ do chênh lệch tỷ giá khoảng 437 tỷ đồng.

Trong giai đoạn 2013-2016 và 9T2017, chi phí bán hàng và quản lý doanh nghiệp được duy trì ở mức ổn định không có nhiều biến động lớn và chiếm tổng cộng khoảng 1% so với quy mô doanh thu của Công ty. Trong đó, chi phí quản lý doanh nghiệp năm 2015 và 2016 tăng đột biến lên 1.052 tỷ đồng và 834 tỷ đồng do BSR thực hiện trích Quỹ khoa học công nghệ lần lượt trong hai năm là 640 và 545 tỷ đồng.

Thuận lợi và khó khăn

Về thuận lợi, BSR hiện là nhà máy lọc dầu duy nhất hoạt động tại Việt Nam. Nhờ có vị thế quan trọng, đồng thời với mạng lưới khách hàng rộng khắp như Petrolimex, PVOil, Thanh Lễ, Saigon Petro, trong giai đoạn từ 2013 – 2016, gần như toàn bộ sản phẩm của công ty này đều được tiêu thụ hết.

Với vị thế quan trọng về an ninh năng lượng quốc gia, BSR luôn nhận được nhiều ưu đãi lớn từ Chính phủ như các ưu đãi về tiền thuê đất, thời hạn thuê và chính sách thuế cũng như công tác an ninh an toàn cho hệ thống của nhà máy.

Đối với khó khăn, theo BSR, trước khi Dự án Nâng cấp Mở rộng hoàn thành, sản phẩm của Công ty vẫn đang trong quá trình nâng cấp và chuẩn hóa để phấn đấu đạt chất lượng mức 4 và 5.

Vẫn theo BSR, sản phẩm của Công ty chủ yếu vẫn là các sản phẩm lọc dầu truyền thống (trừ hạt nhựa PP), chưa được đa dạng hóa, đặc biệt là các sản phẩm mang lại hiệu quả cao như các sản phẩm hóa dầu.

Theo phương án cổ phần hóa, BSR có vốn điều lệ dự kiến hơn 31.000 tỷ đồng, tương ứng với 3,1 tỷ cổ phần. Trong đó, nhà nước sẽ nắm giữ 43% cổ phần, chào bán bán 49% cổ phần cho nhà đầu tư chiến lược, đấu giá công khai 241,6 triệu cổ phần, tương đương 7,8% vốn điều và bán ưu đãi cho nhân viên 6,5 triệu cổ phần.

Lọc dầu Dung Quất sắp thực hiện phiên IPO lớn nhất từ trước tới nay

Về nguồn cung dầu thô, theo thông tin từ BSR, nguồn cung chính của Công ty vẫn là mỏ Bạch Hổ, chiếm khoảng 60% tổng khối lượng dầu thô đưa vào chế biến của Công ty. Hiện tại, mỏ Bạch Hổ và các mỏ dầu trong nước (chủ yếu là ngọt, nhẹ) chiếm đến 90% cơ cấu dầu thô của Công ty, còn lại là dầu nhập khẩu. Hiện tại, Công ty đang thực hiện đa dạng hóa nguồn dầu thô bằng các cải hoán nhỏ để tăng cường khả năng phối trộn. Nhà máy có thể hoạt động ổn định và đảm bảo an toàn ở mức 70:30 (70% là dầu Bạch Hổ và tương tự).

PVOil đang là đơn vị duy nhất đại diện cung cấp dầu thô cho BSR, trong đó bao gồm cả nhận ủy thác nhập khẩu dầu thô nước ngoài.

Doanh thu của BSR chủ yếu vẫn đến từ các sản phẩm truyền thống là nhiên liệu điêzen DO và RON92, RON95, các sản phẩm chính của quá trình lọc dầu, chiếm đến trên 85%. Mặc dù sản lượng khiêm tốn hơn DO, nhưng các sản phẩm xăng của Công ty có giá bán tốt hơn dẫn đến tỷ trọng trong doanh thu của các sản phẩm xăng cũng cao hơn so với cơ cấu sản lượng tiêu thụ. Từ năm 2015, doanh thu của hai sản phẩm xăng truyền thống là RON92 và RON95 đã chiếm đến 46% doanh thu, trở thành dòng sản phẩm có doanh thu lớn nhất của Công ty.

Đối với sản phẩm xăng dầu (có doanh thu chiếm khoảng 90% tổng doanh thu), BSR có hai nhóm khách hàng là các khách hàng lớn và khách hàng thông thường.

Nhóm những khách hàng lớn (Petrolimex, PV Oil, SaigonPetro, Thanh Lễ, Dầu khí Đồng Tháp) chiếm khoảng 81,24% doanh thu xăng dầu của Công ty trong năm 2016. Trong 9 tháng đầu năm 2017, tỷ trong của nhóm khách hàng lớn vẫn ổn định ở mức chiếm xấp xỉ 80% cơ cấu doanh thu xăng dầu của Công ty.

Nhóm những khách hàng thông thường (MIPECO, Skypec, Nhiên liệu bay Petrolimex, Hải Hà, Hải Linh, Hòa Khánh…) chiếm khoảng 18,76% doanh thu xăng dầu trong năm 2016 và khoảng trên 20% trong 9 tháng đầu năm 2017.

Xét trong 4 năm gần đây, doanh thu của BSR liên tục giảm. Tuy nhiên, lợi nhuận sau thuế lại liên tục tăng.

Theo lý giải của BSR, từ ngày 1/1/2017, do cơ chế thu điều tiết “3-5-7” đã được bãi bỏ hoàn toàn (kể cả đối với các sản phẩm xăng của Công ty), tỷ lệ giá vốn hàng bán trên doanh thu của BSR trong 9T/2017 giảm xuống còn 88,48% doanh thu, giảm 8,76% so với cùng kỳ năm 2016. Lợi thế này đã góp phần giúp biên lợi nhuận gộp của Công ty cải thiện đáng kể tăng từ mức 2,76% (9T/2016) lên mức 11,52% (9T/2017). Về giá trị, lợi nhuận gộp của BSR trong 9T/2017 đạt mức 6.263 tỷ đồng, gấp 4,4 lần so với 9T/2016.

Về giá vốn, trong giai đoạn 2013-2016 và 9T/2017, giá vốn hàng bán chiếm khoảng 90% doanh thu của BSR, trong đó chủ yếu là chi phí mua dầu thô.

Về chi phí tài chính, chi phí lãi vay năm 2013 và 2014 của BSR lần lượt là 1.845 tỷ đồng và 1.551 tỷ đồng. Từ năm 2015, BSR hầu như không sử dụng các khoản vay ngắn hạn do quy mô vốn lưu động giảm. Vì vậy, chi phí lãi vay của công ty này giảm đi đáng kể còn 812 tỷ đồng và 605 tỷ đồng trong các năm 2015, 2016.

Các khoản vay dài hạn của BSR đều được ghi nhận bằng đồng USD, do đó, các biến động về tỷ giá có ảnh hưởng nhất định đến tình hình tài chính của Công ty. Trong giai đoạn 2013-2016, tỷ giá USD/VND tăng 5,34%, dẫn tới hàng năm BSR đều ghi nhận các khoản lỗ do chênh lệch tỷ giá. Tại thời điểm 31/12/2016, Công ty ghi nhận khoản lỗ do chênh lệch tỷ giá khoảng 437 tỷ đồng.

Trong giai đoạn 2013-2016 và 9T2017, chi phí bán hàng và quản lý doanh nghiệp được duy trì ở mức ổn định không có nhiều biến động lớn và chiếm tổng cộng khoảng 1% so với quy mô doanh thu của Công ty. Trong đó, chi phí quản lý doanh nghiệp năm 2015 và 2016 tăng đột biến lên 1.052 tỷ đồng và 834 tỷ đồng do BSR thực hiện trích Quỹ khoa học công nghệ lần lượt trong hai năm là 640 và 545 tỷ đồng.

Thuận lợi và khó khăn

Về thuận lợi, BSR hiện là nhà máy lọc dầu duy nhất hoạt động tại Việt Nam. Nhờ có vị thế quan trọng, đồng thời với mạng lưới khách hàng rộng khắp như Petrolimex, PVOil, Thanh Lễ, Saigon Petro, trong giai đoạn từ 2013 – 2016, gần như toàn bộ sản phẩm của công ty này đều được tiêu thụ hết.

Với vị thế quan trọng về an ninh năng lượng quốc gia, BSR luôn nhận được nhiều ưu đãi lớn từ Chính phủ như các ưu đãi về tiền thuê đất, thời hạn thuê và chính sách thuế cũng như công tác an ninh an toàn cho hệ thống của nhà máy.

Đối với khó khăn, theo BSR, trước khi Dự án Nâng cấp Mở rộng hoàn thành, sản phẩm của Công ty vẫn đang trong quá trình nâng cấp và chuẩn hóa để phấn đấu đạt chất lượng mức 4 và 5.

Vẫn theo BSR, sản phẩm của Công ty chủ yếu vẫn là các sản phẩm lọc dầu truyền thống (trừ hạt nhựa PP), chưa được đa dạng hóa, đặc biệt là các sản phẩm mang lại hiệu quả cao như các sản phẩm hóa dầu.

Thanh Long

vietnamfinance.vn

vietnamfinance.vn

Relate Threads