CTCP Chứng khoán Maritime (MSI) khuyến nghị mua cổ phiếu Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) tại giá 28,820 đồng/cp cho mục tiêu trung và dài hạn, tương ứng đạt tiềm năng tăng trưởng 63.8% so với giá thị trường hiện tại 17,600 đồng/cp.

Theo MSI, triển vọng giá dầu thô phục hồi sau hai năm duy trì ở dưới mức 50 USD/thùng là rất cao, tuy nhiên các công ty dầu khí chỉ hoạt động có hiệu quả khi giá dầu trên mức 60 USD/thùng.

Ở thời điểm hiện tại giá dầu vẫn duy trì ở vùng giá 50-55 USD/thùng, tức là mức giá vừa đủ chi trả cho chi phí sản xuất và các chi phí khác, do đó, các doanh nghiệp dầu khí trong nước sẽ không đầu tư hoặc tái khởi động lại bất kỳ chương trình thăm dò khai thác và sản xuất (E&P) quan trọng nào trong năm 2017. Vì vậy, kết quả kinh doanh trong quý 1/2017 của PVS tiếp tục vẫn giữ ở mức thấp và bắt đầu từ quý 2/2017 sẽ có sự cải thiện nhẹ nếu giá dầu thô thế giới đạt trên 60 USD/thùng. Theo đó, trong trường hợp giá dầu thô tăng lên ngưỡng 60 USD/thùng, thì nhu cầu đối với các mảng dịch khảo sát ROV, mảng vận hành bảo dưỡng O&M sẽ được hưởng lợi và hồi phục do PVN sẽ thúc đẩy các dự án khai thác dầu khí ngoài khơi hoạt động trở lại.

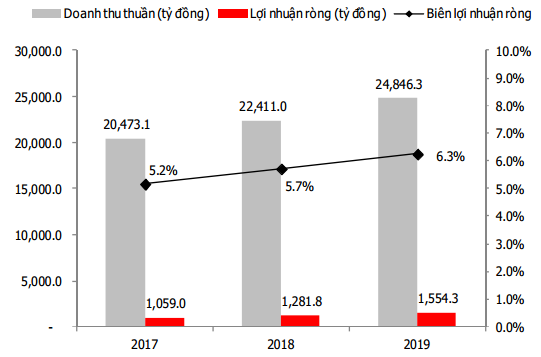

Ngoài ra, trong thời gian sắp tới, PVS sẽ tiếp tục tham gia nhiều dự án tiềm năng như Kình Ngư Trắng, Cá Rồng Đỏ, Sư Tử Trắng giai đoạn 2, và đặc biệt là các dự án dầu khí lớn đang được triển khai của Việt Nam như Lô B - Ô Môn (Kiên Giang) và dự án Cá Voi Xanh. Vì thế, MSI lạc quan hơn và dự phóng kết quả kinh doanh trong năm 2017 của PVS sẽ vượt kế hoạch dự kiến của Công ty. Cụ thể, dự phóng doanh thu thuần của PVS sẽ là 20,473 tỷ đồng (tương ứng tăng 9.4% so với thực hiện năm 2016). Lợi nhuận ròng của Công ty trong 2017 sẽ đạt 1,059 tỷ đồng, đồng thời biên lợi nhuận gộp của PVS tăng nhẹ so với năm 2016, ở mức 6.1%. Tuy nhiên, biên lợi nhuận ròng của Công ty không thay đổi nhiều so với cùng kỳ năm trước, đạt 5.2%.

Trong giai đoạn 2018-2019, PVS được kỳ vọng sẽ duy trì mức tăng trưởng doanh thu trung bình 10.2%/năm, lợi nhuận tương ứng đạt mức tăng trưởng trung bình 16.5%/năm Theo đó, doanh thu thuần Công ty ghi nhận trong 2 năm này sẽ là 20,411 tỷ đồng và 24,846 tỷ đồng. Biên lợi nhuận gộp trong 2 năm này có khả năng sẽ tăng nhẹ, lần lượt là 6.9% và 8.4%, do giá dầu thế giới được dự báo sẽ dần dần hồi phục.

Mặt khác, PVS thường xuyên trả cổ tức đều đặn, tỷ lệ cổ tức bằng tiền mặt ổn định quanh mức 12-17%, tỷ lệ cổ tức trên giá cố phiếu PVS khá cao, đạt 6.8%.

Xem thêm tại đây

CTCP Chứng khoán Maritime (MSI)

Theo MSI, triển vọng giá dầu thô phục hồi sau hai năm duy trì ở dưới mức 50 USD/thùng là rất cao, tuy nhiên các công ty dầu khí chỉ hoạt động có hiệu quả khi giá dầu trên mức 60 USD/thùng.

Ở thời điểm hiện tại giá dầu vẫn duy trì ở vùng giá 50-55 USD/thùng, tức là mức giá vừa đủ chi trả cho chi phí sản xuất và các chi phí khác, do đó, các doanh nghiệp dầu khí trong nước sẽ không đầu tư hoặc tái khởi động lại bất kỳ chương trình thăm dò khai thác và sản xuất (E&P) quan trọng nào trong năm 2017. Vì vậy, kết quả kinh doanh trong quý 1/2017 của PVS tiếp tục vẫn giữ ở mức thấp và bắt đầu từ quý 2/2017 sẽ có sự cải thiện nhẹ nếu giá dầu thô thế giới đạt trên 60 USD/thùng. Theo đó, trong trường hợp giá dầu thô tăng lên ngưỡng 60 USD/thùng, thì nhu cầu đối với các mảng dịch khảo sát ROV, mảng vận hành bảo dưỡng O&M sẽ được hưởng lợi và hồi phục do PVN sẽ thúc đẩy các dự án khai thác dầu khí ngoài khơi hoạt động trở lại.

Trong giai đoạn 2018-2019, PVS được kỳ vọng sẽ duy trì mức tăng trưởng doanh thu trung bình 10.2%/năm, lợi nhuận tương ứng đạt mức tăng trưởng trung bình 16.5%/năm Theo đó, doanh thu thuần Công ty ghi nhận trong 2 năm này sẽ là 20,411 tỷ đồng và 24,846 tỷ đồng. Biên lợi nhuận gộp trong 2 năm này có khả năng sẽ tăng nhẹ, lần lượt là 6.9% và 8.4%, do giá dầu thế giới được dự báo sẽ dần dần hồi phục.

Mặt khác, PVS thường xuyên trả cổ tức đều đặn, tỷ lệ cổ tức bằng tiền mặt ổn định quanh mức 12-17%, tỷ lệ cổ tức trên giá cố phiếu PVS khá cao, đạt 6.8%.

Xem thêm tại đây

CTCP Chứng khoán Maritime (MSI)

Relate Threads