Bất chấp việc giá dầu leo thang tác động mạnh đến giá khí đầu vào, DPM vẫn tiến sát mục tiêu lợi nhuận cả năm nhờ giá bán các loại phân bón và hóa chất cũng tăng vượt kế hoạch.

Tổng công ty Phân bón và Hóa chất dầu khí (DPM) cho biết, trong 6 tháng đầu năm, doanh thu ước đạt 4.915 tỷ đồng và lợi nhuận trước thuế đạt 430 tỷ đồng, hoàn thành 97% kế hoạch lợi nhuận năm nay. Sản lượng sản xuất nhà máy Đạm Phú Mỹ ước đạt hơn 421 ngàn tấn, hoàn thành 53% kế hoạch năm.

Theo DPM, kết quả kinh doanh tăng trưởng khả quan trong 6 tháng đầu năm do đưa vào vận hành tổ hợp NH3-NPK công nghệ hóa học và nhu cầu sử dụng phân bón diễn biến tích cực.

Trong nửa đầu năm 2018, dù giá khí đầu vào tăng 25% so với giá kế hoạch, nhưng giá bán các loại phân bón và hóa chất cũng tăng. Cụ thể giá urea Phú Mỹ tăng 8%, giá phân bón khác tăng 23%, NH3 tăng 10%, UFC85 tăng 41% so với kế hoạch. Chi phí quản lý bán hàng giảm 20% so với cùng kỳ.

So với năm 2017, DPM dự kiến doanh thu năm 2018 tăng nhẹ 4,8% đạt 8.577 tỷ đồng, tuy nhiên lợi nhuận sau thuế giảm 47% chỉ còn 371 tỷ đồng. Tỷ lệ chi trả cổ tức năm 2018 của DMP tương đương năm 2017 (tỷ lệ 10% tiền mặt) trích từ nguồn lợi nhuận chưa phân phối với 442 tỷ đồng tính đết thời điểm hết năm 2017.

Dự báo nửa cuối năm nay, DPM dự kiến tiêu thụ khoảng 570 ngàn tấn, trong đó Đạm Phú Mỹ khoảng 400 ngàn tấn, NPK Phú Mỹ 75 ngàn tấn. Tổng doanh thu 6 tháng cuối năm dự kiến đạt 4.113 tỷ đồng và lợi nhuận trước thuế 211 tỷ đồng.

Chỉ tiêu lợi nhuận 6 tháng cuối năm thấp hơn do dự án NPK bắt đầu được tính khấu hao sau khi chính thức nghiệm thu và vận hành, đồng thời thị trường cũng đã bước qua vụ tiêu thụ phân bón lớn nhất trong năm là vụ hè thu. Như vậy, dự kiến cả năm, DPM có thể đạt 641 tỷ đồng lợi nhuận trước thuế.

Ngày 13/06 vừa qua Tập đoàn Dầu khí Việt Nam (PVN) đã thông qua kế hoạch thoái vốn tại DPM từ 59,6% xuống 51% và việc thoái vốn này sẽ hoàn thành trong năm nay.

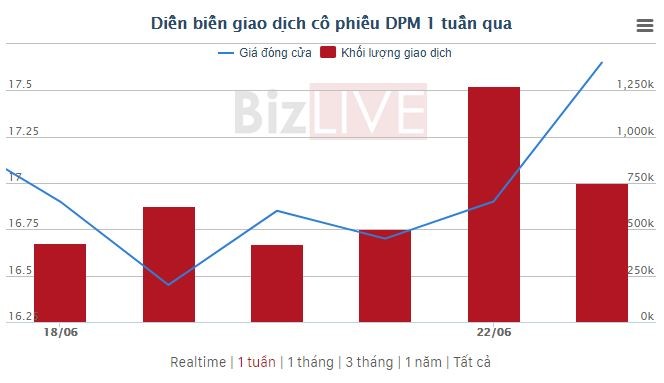

Trên thị trường, những phiên gần đây cổ phiếu DPM hồi khá mạnh, thậm chí có ngày tăng xấp xỉ 5%, chốt phiên 25/6 tại mức 17.650 đồng/cp.

Theo DPM, kết quả kinh doanh tăng trưởng khả quan trong 6 tháng đầu năm do đưa vào vận hành tổ hợp NH3-NPK công nghệ hóa học và nhu cầu sử dụng phân bón diễn biến tích cực.

So với năm 2017, DPM dự kiến doanh thu năm 2018 tăng nhẹ 4,8% đạt 8.577 tỷ đồng, tuy nhiên lợi nhuận sau thuế giảm 47% chỉ còn 371 tỷ đồng. Tỷ lệ chi trả cổ tức năm 2018 của DMP tương đương năm 2017 (tỷ lệ 10% tiền mặt) trích từ nguồn lợi nhuận chưa phân phối với 442 tỷ đồng tính đết thời điểm hết năm 2017.

Dự báo nửa cuối năm nay, DPM dự kiến tiêu thụ khoảng 570 ngàn tấn, trong đó Đạm Phú Mỹ khoảng 400 ngàn tấn, NPK Phú Mỹ 75 ngàn tấn. Tổng doanh thu 6 tháng cuối năm dự kiến đạt 4.113 tỷ đồng và lợi nhuận trước thuế 211 tỷ đồng.

Chỉ tiêu lợi nhuận 6 tháng cuối năm thấp hơn do dự án NPK bắt đầu được tính khấu hao sau khi chính thức nghiệm thu và vận hành, đồng thời thị trường cũng đã bước qua vụ tiêu thụ phân bón lớn nhất trong năm là vụ hè thu. Như vậy, dự kiến cả năm, DPM có thể đạt 641 tỷ đồng lợi nhuận trước thuế.

Trên thị trường, những phiên gần đây cổ phiếu DPM hồi khá mạnh, thậm chí có ngày tăng xấp xỉ 5%, chốt phiên 25/6 tại mức 17.650 đồng/cp.

THANH HÀ

Bizlive.vn

Bizlive.vn

Relate Threads