Tổng Công ty Dung dịch khoan và Hóa phẩm Dầu khí – CTCP (mã chứng khoán PVC) vừa công bố báo cáo tài chính hợp nhất quý 4 và cả năm 2016.

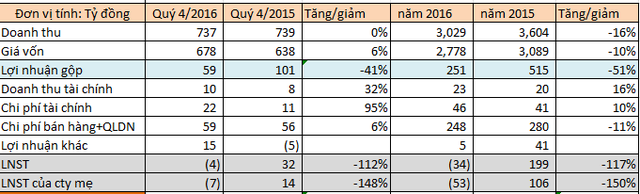

Quý 4/2016, doanh thu bán hàng và cung cấp dịch vụ xấp xỉ bằng cùng kỳ năm ngoái, đạt 737,22 tỷ đồng, trong khi giá vốn tăng mạnh thêm 40 tỷ đồng so với cùng kỳ, lên 678 tỷ đồng, do vậy, lợi nhuận gộp từ bán hàng và cung cấp dịch vụ trong quý còn 59 tỷ đồng trong khi quý 4/2015 đạt hơn 100 tỷ đồng.

Về hoạt động tài chính, dù doanh thu tài chính tăng được 2,5 tỷ đồng, lên gần 10,5 tỷ đồng thì chi phí tài chính lại tăng vọt lên 21,6 tỷ đồng, tương ứng tăng đến 10,6 tỷ đồng so với cùng kỳ. Chi phí tài chính trong kỳ chủ yếu ở các khoản chi khác, còn chi lãi vay chỉ hơn 3,6 tỷ đồng giảm nhẹ so với 4,3 tỷ đồng quý 4/2015.

Ngoài ra, các công ty liên doanh liên kết cũng ghi nhận lỗ về hơn 2 tỷ đồng.

Chi phí bán hàng tăng gần gấp đôi, từ 14,4 tỷ đồng lên 229 tỷ đồng. Chi phí bán hàng và quản lý doanh nghiệp giảm được 5 tỷ đồng, xuống gần 37,1 tỷ đồng.

Do vậy, riêng từ hoạt động kinh doanh, quý 4 PVC đã lỗ đến 13,13 tỷ đồng (cùng kỳ lãi 41,1 tỷ đồng). Nhờ khoản lợi nhuận khác gần 15 tỷ đồng mà kết quả quý 4 PVC còn lỗ 3,87 tỷ đồng, giảm mạnh so với số lãi 31,9 tỷ đồng quý 4/2015. Lỗ sau thuế ghi nhận về cho cổ đông công ty mẹ trên 6,66 tỷ đồng.

Lũy kế cả năm 2016, PVC đạt 3.028 tỷ đồng doanh thu, giảm 16% so với năm 2015. Giá vốn tăng cao, nên lợi nhuận gộp cả năm chưa bằng một nửa năm 2015, đtạ 251 tỷ đồng. Do vậy, dù tiết giảm được khoản lớn chi phí bán hàng và chi phí quản lý doanh nghiệp, thi năm 2016, PVC vẫn lỗ đến 34,2 tỷ đồng trong khi năm 2015 lãi trên 199,3 tỷ đồng. Lợi nhuận sau thuế ghi nhận về cho cổ đông công ty mẹ -53,1 tỷ đồng.

Năm 2016, giá dầu tiếp tục được dự báo theo chiều hướng tiêu cực, gây khó khăn cho PVC khi kế hoạch khoan của các nhà thầu dự kiến khoảng 50 giếng, bằng 60% so với thực hiện năm 2015. Do vậy PVC đặt kế hoạch tổng doanh thu năm 2016 đạt 3.000 tỷ đồng, LNTT 103,4 tỷ đồng, LNST 82,7 tỷ đồng.

Dự kiến tình hình khó khăn năm 2017, PVC cũng chỉ đặt mục tiêu doanh thu 2.660 tỷ đồng, giảm 11% so với mục tiêu đặt ra cho năm 2016, lợi nhuận sau thuế chỉ đặt 17,8 tỷ đồng trong khi năm 2016 đặt mục tiêu lãi sau thuế 82,7 tỷ đồng. HDQT công ty cũng dự kiến sản xuất được 25.000 tấn sản phẩm các loại, trong đó khoảng 8.300 tấn Bentonite và 8.300 tấn xi măng các loại; Sản phẩm Barite đạt khoảng 6.000 tấn và khoảng 2.400 tấn các loại sản phẩm khác.

Quý 4/2016, doanh thu bán hàng và cung cấp dịch vụ xấp xỉ bằng cùng kỳ năm ngoái, đạt 737,22 tỷ đồng, trong khi giá vốn tăng mạnh thêm 40 tỷ đồng so với cùng kỳ, lên 678 tỷ đồng, do vậy, lợi nhuận gộp từ bán hàng và cung cấp dịch vụ trong quý còn 59 tỷ đồng trong khi quý 4/2015 đạt hơn 100 tỷ đồng.

Về hoạt động tài chính, dù doanh thu tài chính tăng được 2,5 tỷ đồng, lên gần 10,5 tỷ đồng thì chi phí tài chính lại tăng vọt lên 21,6 tỷ đồng, tương ứng tăng đến 10,6 tỷ đồng so với cùng kỳ. Chi phí tài chính trong kỳ chủ yếu ở các khoản chi khác, còn chi lãi vay chỉ hơn 3,6 tỷ đồng giảm nhẹ so với 4,3 tỷ đồng quý 4/2015.

Ngoài ra, các công ty liên doanh liên kết cũng ghi nhận lỗ về hơn 2 tỷ đồng.

Chi phí bán hàng tăng gần gấp đôi, từ 14,4 tỷ đồng lên 229 tỷ đồng. Chi phí bán hàng và quản lý doanh nghiệp giảm được 5 tỷ đồng, xuống gần 37,1 tỷ đồng.

Lũy kế cả năm 2016, PVC đạt 3.028 tỷ đồng doanh thu, giảm 16% so với năm 2015. Giá vốn tăng cao, nên lợi nhuận gộp cả năm chưa bằng một nửa năm 2015, đtạ 251 tỷ đồng. Do vậy, dù tiết giảm được khoản lớn chi phí bán hàng và chi phí quản lý doanh nghiệp, thi năm 2016, PVC vẫn lỗ đến 34,2 tỷ đồng trong khi năm 2015 lãi trên 199,3 tỷ đồng. Lợi nhuận sau thuế ghi nhận về cho cổ đông công ty mẹ -53,1 tỷ đồng.

Năm 2016, giá dầu tiếp tục được dự báo theo chiều hướng tiêu cực, gây khó khăn cho PVC khi kế hoạch khoan của các nhà thầu dự kiến khoảng 50 giếng, bằng 60% so với thực hiện năm 2015. Do vậy PVC đặt kế hoạch tổng doanh thu năm 2016 đạt 3.000 tỷ đồng, LNTT 103,4 tỷ đồng, LNST 82,7 tỷ đồng.

Dự kiến tình hình khó khăn năm 2017, PVC cũng chỉ đặt mục tiêu doanh thu 2.660 tỷ đồng, giảm 11% so với mục tiêu đặt ra cho năm 2016, lợi nhuận sau thuế chỉ đặt 17,8 tỷ đồng trong khi năm 2016 đặt mục tiêu lãi sau thuế 82,7 tỷ đồng. HDQT công ty cũng dự kiến sản xuất được 25.000 tấn sản phẩm các loại, trong đó khoảng 8.300 tấn Bentonite và 8.300 tấn xi măng các loại; Sản phẩm Barite đạt khoảng 6.000 tấn và khoảng 2.400 tấn các loại sản phẩm khác.

Nam Sơn

Theo Trí thức trẻ/HNX

Theo Trí thức trẻ/HNX

Relate Threads