Bước sang năm 2018, ngoài khó khăn chung về tình hình kinh doanh cốt lõi, PVD vẫn phải tiếp tục trích lập các khoản khó đòi tại PVEP trong năm 2017, qua đó lợi nhuận dự kiến chịu thêm nhiều áp lực.

Dẫn đầu mức tăng cổ phiếu họ dầu khí, phiên 21/3 Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (HOSE: PVD) ghi nhận mức tăng khá mạnh hơn 5%, chốt phiên tại mức 22.100 đồng/cp.

Kỳ vọng hỗ trợ đà tăng giúp thị trường vượt đỉnh

Là một trong những doanh nghiệp đứng đầu trong khai thác dầu khí tại Việt Nam khi luôn luôn nắm giữ thị phần chủ yếu trong lĩnh vực dịch vụ khoan và các dịch vụ liên quan đến khoan dầu khí, Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (HOSE: PVD) từng làm mưa làm gió trên thị trường những năm 2012-2013 với tốc độ tăng giá mạnh mẽ, đạt đỉnh hơn 80.000 đồng/cp. Tuy nhiên, ngày vui chưa trọn vẹn thì bước sang năm 2014, thị trường dầu trên thế giới điều chỉnh và đi vào giai đoạn giảm giá kéo dài, cổ phiếu PVD nói riêng và toàn họ "P" nói chung lao dốc không phanh.

Chưa kể, với nguồn thu phụ thuộc phần lớn vào số ngày hoạt động và giá thuê giàn khoan, trong khi đó gần như toàn bộ giàn khoan của Tổng Công ty liên tục "nằm phơi nắng" giai đoạn 2015-2016. Kết quả là, doanh thu ông lớn này giảm đột ngột từ mức 1.665 tỷ (năm 2015) về vỏn vẹn 129 tỷ đồng cuối năm 2016, cổ phiếu cũng chạm vùng đáy 17.000 đồng/cp, tương đương bay hơi hơn 370% thị giá chỉ sau hơn 1 năm. Đến tháng 10/2017, giá dầu thế giới hồi phục kéo cổ phiếu đơn vị khai thác dầu khí này tăng trở lại, có lúc vượt mốc 30.000 đồng/cp.

Bước sang năm 2018, tích lũy nhiều ngày liền sau đợt lao dốc hồi giữa tháng 1, có thể nói phiên giao dịch hôm nay cổ phiếu PVD thực sự thăng hoa với mức tăng hơn 5%, dẫn đầu ngành.

Mặt khác, kết phiên 21/3 mặc dù được hỗ trợ mạnh mẽ bởi nhóm bất động sản cũng như ngân hàng, song VN-Index vẫn không thể vượt đỉnh lịch sử. Có nhiều ý kiến cho rằng "cần lắm" lực kéo từ cánh tay đắc lực là họ dầu khí. Như vậy, những phiên tiếp theo giới đầu tư khá kỳ vọng vào nhóm này, trong đó nổi bật có PVD bước đầu trở lại đường đua sau thời kỳ "nằm đáy".

2017 thoát lỗ nhờ hoàn nhập, 2018 dự kiến lỗ 272 tỷ đồng

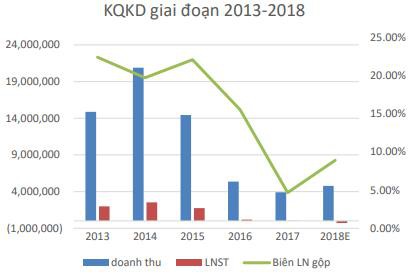

Về hoạt động kinh doanh, kết thúc năm 2017, PVD ghi nhận khoản lãi 182 tỷ đồng chủ yếu nhờ vào khoản hoàn nhập quỹ đầu tư phát triển và công nghệ. Nếu loại bỏ khoản này, CTCK Phú Hưng (PHS) cho rằng PVD có thể ghi nhận thua lỗ khoảng 420 tỷ đồng.

Bước sang năm 2018, ngoài khó khăn chung về tình hình kinh doanh cốt lõi, PVD vẫn phải tiếp tục trích lập các khoản khó đòi tại PVEP trong năm 2017, qua đó lợi nhuận dự kiến chịu thêm nhiều áp lực.

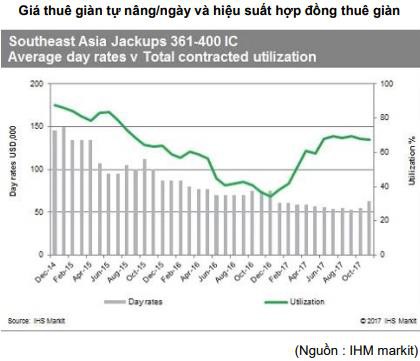

Phân tích sâu, PHS cho rằng tình hình khó khăn chung của ngành khoan khi giá dầu xuống thấp đã làm cho các hợp đồng khai thác thăm dò không còn, khiến cho các giàn khoan của PVD không hoạt động hoặc hoạt động dưới giá vốn. Giá thuê giàn tự nâng trung bình trong năm 2017 dao động khoảng từ 50.000-52.000 USD/giàn/ngày, trong khi mức giá hòa vốn của các giàn tự nâng (Jacks up) này là khoảng 70.000 USD (trường hợp trích khấu hao theo số giờ làm việc) và khoảng 80.000-85.000 USD (trường hợp trích khấu hao theo đường thẳng từ năm 2015 trở về trước).

Chưa kể, giàn khoan nước sâu TAD (PVD V) với mức giá cao 200,000 USD/ngày lại không có việc kể từ cuối năm 2016, hơn nữa đang chịu chi phí bảo trì bảo dưỡng. Dự kiến, giàn PVD V chỉ có thể đóng góp lợi nhuận cho Tổng Công ty trở lại kể từ năm 2019 nhờ vào dự án Cá Rồng Đỏ.

Tựu trung lại, mặc dù các giàn khoan tự nâng kỳ vọng sẽ có việc làm trong năm 2018, tuy nhiên PHS dự báo PVD vẫn tiếp tục phải chịu tình trạng kinh doanh dưới giá vốn, đồng thời phải tiếp tục trích lập khoản nợ tại PVEP. Qua đó, hoạt động kinh doanh cốt lõi của PVD tiếp tục chịu lỗ trong trường hợp không tính các khoản hoàn nhập bất thường.

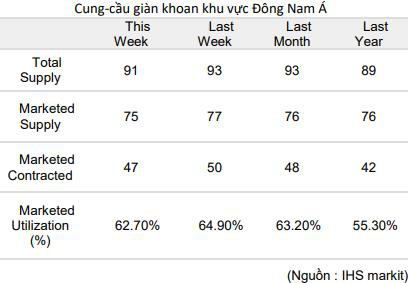

Đồng thời, nguồn cung các giàn khoan tự nâng trong khu vực Đông Nam Á vẫn đang rất dồi dào cho thấy hoạt động của PVD tiềm ẩn khá nhiều rủi ro.

Do đó, PHS ước tính doanh thu năm 2019 của PVD có thể đạt 4,774 tỷ đồng, tăng 22% so với thực hiện năm 2017. Song, vẫn còn đó những khó khăn, với giả định không đưa vào các khoản hoàn nhập từ quỹ khoa học công nghệ, năm 2018 PVD có thể sẽ phải chịu lỗ khoảng 272 tỷ đồng.

Kỳ vọng hỗ trợ đà tăng giúp thị trường vượt đỉnh

Là một trong những doanh nghiệp đứng đầu trong khai thác dầu khí tại Việt Nam khi luôn luôn nắm giữ thị phần chủ yếu trong lĩnh vực dịch vụ khoan và các dịch vụ liên quan đến khoan dầu khí, Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (HOSE: PVD) từng làm mưa làm gió trên thị trường những năm 2012-2013 với tốc độ tăng giá mạnh mẽ, đạt đỉnh hơn 80.000 đồng/cp. Tuy nhiên, ngày vui chưa trọn vẹn thì bước sang năm 2014, thị trường dầu trên thế giới điều chỉnh và đi vào giai đoạn giảm giá kéo dài, cổ phiếu PVD nói riêng và toàn họ "P" nói chung lao dốc không phanh.

Chưa kể, với nguồn thu phụ thuộc phần lớn vào số ngày hoạt động và giá thuê giàn khoan, trong khi đó gần như toàn bộ giàn khoan của Tổng Công ty liên tục "nằm phơi nắng" giai đoạn 2015-2016. Kết quả là, doanh thu ông lớn này giảm đột ngột từ mức 1.665 tỷ (năm 2015) về vỏn vẹn 129 tỷ đồng cuối năm 2016, cổ phiếu cũng chạm vùng đáy 17.000 đồng/cp, tương đương bay hơi hơn 370% thị giá chỉ sau hơn 1 năm. Đến tháng 10/2017, giá dầu thế giới hồi phục kéo cổ phiếu đơn vị khai thác dầu khí này tăng trở lại, có lúc vượt mốc 30.000 đồng/cp.

Bước sang năm 2018, tích lũy nhiều ngày liền sau đợt lao dốc hồi giữa tháng 1, có thể nói phiên giao dịch hôm nay cổ phiếu PVD thực sự thăng hoa với mức tăng hơn 5%, dẫn đầu ngành.

Mặt khác, kết phiên 21/3 mặc dù được hỗ trợ mạnh mẽ bởi nhóm bất động sản cũng như ngân hàng, song VN-Index vẫn không thể vượt đỉnh lịch sử. Có nhiều ý kiến cho rằng "cần lắm" lực kéo từ cánh tay đắc lực là họ dầu khí. Như vậy, những phiên tiếp theo giới đầu tư khá kỳ vọng vào nhóm này, trong đó nổi bật có PVD bước đầu trở lại đường đua sau thời kỳ "nằm đáy".

2017 thoát lỗ nhờ hoàn nhập, 2018 dự kiến lỗ 272 tỷ đồng

Về hoạt động kinh doanh, kết thúc năm 2017, PVD ghi nhận khoản lãi 182 tỷ đồng chủ yếu nhờ vào khoản hoàn nhập quỹ đầu tư phát triển và công nghệ. Nếu loại bỏ khoản này, CTCK Phú Hưng (PHS) cho rằng PVD có thể ghi nhận thua lỗ khoảng 420 tỷ đồng.

Bước sang năm 2018, ngoài khó khăn chung về tình hình kinh doanh cốt lõi, PVD vẫn phải tiếp tục trích lập các khoản khó đòi tại PVEP trong năm 2017, qua đó lợi nhuận dự kiến chịu thêm nhiều áp lực.

Phân tích sâu, PHS cho rằng tình hình khó khăn chung của ngành khoan khi giá dầu xuống thấp đã làm cho các hợp đồng khai thác thăm dò không còn, khiến cho các giàn khoan của PVD không hoạt động hoặc hoạt động dưới giá vốn. Giá thuê giàn tự nâng trung bình trong năm 2017 dao động khoảng từ 50.000-52.000 USD/giàn/ngày, trong khi mức giá hòa vốn của các giàn tự nâng (Jacks up) này là khoảng 70.000 USD (trường hợp trích khấu hao theo số giờ làm việc) và khoảng 80.000-85.000 USD (trường hợp trích khấu hao theo đường thẳng từ năm 2015 trở về trước).

Tựu trung lại, mặc dù các giàn khoan tự nâng kỳ vọng sẽ có việc làm trong năm 2018, tuy nhiên PHS dự báo PVD vẫn tiếp tục phải chịu tình trạng kinh doanh dưới giá vốn, đồng thời phải tiếp tục trích lập khoản nợ tại PVEP. Qua đó, hoạt động kinh doanh cốt lõi của PVD tiếp tục chịu lỗ trong trường hợp không tính các khoản hoàn nhập bất thường.

Đồng thời, nguồn cung các giàn khoan tự nâng trong khu vực Đông Nam Á vẫn đang rất dồi dào cho thấy hoạt động của PVD tiềm ẩn khá nhiều rủi ro.

Nguyên Phong

Theo Trí thức trẻ

Theo Trí thức trẻ

Relate Threads