Với lợi thế là doanh nghiệp sản xuất kinh doanh phân đạm Urea hạt đục duy nhất cả nước đến thời điểm hiện tại, nền tảng tài chính vững mạnh và sự hỗ trợ của Tập đoàn Dầu khí Việt Nam (PVN), sau 6 năm đi vào hoạt động, DCM đã và đang ghi nhận những bước đi vững chắc trong lộ trình trở thành đơn vị sản xuất phân bón hàng đầu.

Dấu ấn tăng trưởng quý I

Là một 1 trong 4 nhà máy sản xuất phân bón Urea có công suất lớn nhất cả nước với lợi thế về công nghệ sản xuất hiện đại, vị trí địa lý thuận lợi…, nhưng từ khi niêm yết tháng 3/2015, giá cổ phiếu DCM của Công ty cổ phần Phân bón Dầu khí Cà Mau hầu như chỉ đi ngang và ít nhận được sự chú ý của thị trường. Thậm chí, trong bối cảnh khó khăn của ngành phân bón 2016, có thời điểm thị giá giảm xuống chỉ còn trên dưới mệnh giá.

Vậy nhưng, tình hình đã thay đổi trong 5 tháng đầu năm 2017 khi giao dịch ghi nhận đột biến cả về giá và thanh khoản. Tính đến hết phiên 6/6, thị giá DCM đã tăng khoảng 40% so với đầu năm.

Để có được kết quả đó, bên cạnh các yếu tố trong và ngoài nước có nhiều thuận lợi, thì một trong những nguyên nhân quan trọng đến từ chính nội lực của doanh nghiệp khi kết quả kinh doanh quý I/2017 có những chuyển biến tích cực, lợi nhuận đạt tốt nhất trong vòng 3 năm gần đây.

Cụ thể, trong quý I/2017, Công ty đạt doanh thu 1.210 tỷ đồng, lợi nhuận sau thuế 286,4 tỷ đồng, tăng lần lượt 30% và 145% so với cùng kỳ 2016. Chỉ sau 3 tháng đầu năm, DCM hoàn thành 45% chỉ tiêu lợi nhuận mà Đại hội cổ đông giao phó. Đáng chú ý, biên lợi nhuận gộp trong kỳ tăng mạnh lên 42,65% so với 19,22% của quý I/2016, cao nhất trong số các doanh nghiệp niêm yết cùng ngành.

Việc giá phân Urea phục hồi và thiết lập mặt bằng cao hơn so với năm 2016, cùng hàng loạt thông tin về các đề xuất hỗ trợ của chính phủ như bãi bỏ chế độ cấp giấy phép nhập khẩu tự động, đưa mặt hàng phân bón về diện chịu thuế 0%…, hay mới nhất là việc điều tra chống bán phá giá đối với phân bón nhập khẩu đang được tiến hành, đã đem đến kỳ vọng nâng cao sức cạnh tranh, phục hồi tăng trưởng lợi nhuận cho nhóm doanh nghiệp phân bón nói chung và DCM nói riêng sau năm 2016 đầy khó khăn.

Nền tảng tài chính vững mạnh

Trong những năm qua, dù phải chịu áp lực cạnh tranh mạnh của phân bón nhập khẩu, đặc biệt là từ Trung Quốc, khiến tình hình kinh doanh gặp nhiều khó khăn, DCM vẫn duy trì tốt hiệu quả hoạt động, quản lý tài sản.

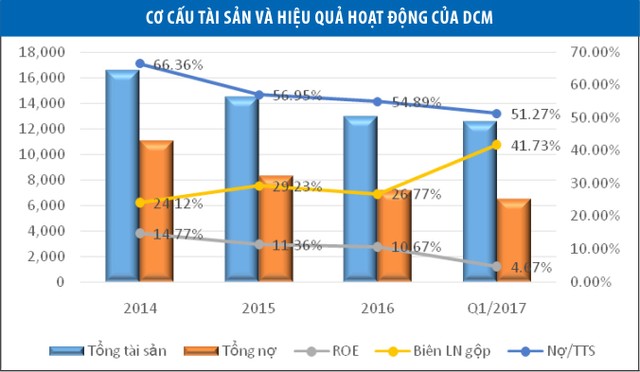

Về hiệu quả hoạt động, trong giai đoạn 2012 - 2016, DCM luôn đạt tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) bình quân trên 12%, biên lợi nhuận gộp từ 27% - 30%. Các chỉ số thanh toán, vòng quay khoản phải thu, hàng tồn kho dẫn đầu so với các doanh nghiệp trong ngành. Trong năm 2016, sản lượng sản xuất và tiêu thụ tăng lần lượt 0,7% và 5,8% so với năm 2015. Riêng trong 3 tháng đầu năm 2017, sản lượng tiêu thụ của DCM đạt 180 nghìn tấn, nhà máy hoạt động ổn định, liên tục với công suất 103%.

Song song với nâng cao hiệu quả hoạt động, DCM cũng chú trọng công tác quản lý chi phí và quản lý giá thành. Trong năm 2016, Công ty đã tiết kiệm/tiết giảm nguyên nhiên vật liệu, năng lượng, chi phí quản lý, quản lý đầu tư xây dựng cơ bản, mua sắm trang thiết bị gần 95 tỷ đồng, đạt 108% kế hoạch.

Bên cạnh đó, DCM còn có lợi thế riêng khi thuế thu nhập đang được hưởng ưu đãi với thuế suất danh nghĩa hiện là 5%, duy trì trong 8 năm tới, sau đó sẽ là 10% cho đến năm 2025, đồng thời được áp dụng cơ chế giá khí đầu vào để đảm bảo lợi nhuận đạt 12% trên vốn chủ sở hữu đến năm 2018.

Theo báo cáo tài chính đến thời điểm 31/3/2017, tổng tài sản của Công ty đạt hơn 12.565 tỷ đồng - quy mô hàng đầu trong ngành phân bón cả nước với chất lượng tài sản cao.

Trong đó, khoản mục lớn nhất, chiếm 67,2% là tài sản cố định. Từ khi đi vào hoạt động năm 2012, DCM duy trì trích khấu hao bình quân gần 1.300 tỷ đồng/năm, khấu hao vừa là nguyên nhân tổng tài sản có xu hướng giảm, đồng thời chiếm tỷ lệ quan trọng trong cơ cấu giá thành.

Hiện tại, giá trị tài sản cố định còn lại đạt 8.445 tỷ đồng. Với việc mới được đầu tư theo công nghệ hiện đại, công tác bảo trì bảo dưỡng duy trì đều đặn 1 năm 1 lần và tốc độ khấu hao nhanh, dự kiến đến năm 2023, khi khấu hao hoàn tất, chi phí của DCM sẽ giảm mạnh trong khi nhà máy vẫn có thể tiếp tục duy trì sản xuất ổn định mà chưa cần tái đầu tư quy mô lớn.

Tính đến cuối quý I/2017, số dư tiền và tiền gửi có kỳ hạn của DCM đạt 3.100 tỷ đồng, chiếm 23% tổng tài sản, bình quân, mỗi cổ phiếu có số dư tiền đạt 5.500 đồng. Lượng tiền lớn không chỉ đem lại cho DCM tiền lãi trên dưới 160 tỷ đồng/năm, mà quan trọng hơn, cùng với dòng tiền hoạt động kinh doanh giúp đáp ứng nhu cầu trả nợ, đảm bảo khả năng thanh toán, đầu tư mở rộng sản xuất và chi trả cổ tức cho cổ đông.

Một yếu tố tích cực khác là DCM không có hoạt động đầu tư dàn trải... Tính đến 31/3/2017, DCM chỉ đầu tư vào công ty con là Công ty cổ phần Bao bì Dầu khí Việt Nam (PBP), với vốn góp 20,83 tỷ đồng, chiếm 51,03% vốn điều lệ. Đây cũng là doanh nghiệp hoạt động kinh doanh hiệu quả, các chỉ tiêu sản lượng sản xuất, tiêu thụ, lợi nhuận… thường xuyên vượt kế hoạch đề ra, tỷ suất lợi nhuận sau thuế trên vốn điều lệ duy trì trên dưới 20%, chi trả cổ tức đều đặn.

Bên cạnh đó, DCM cũng duy trì quản lý hàng tồn kho và khoản phải thu khá ổn định. Khoản phải thu dù chỉ chiếm 3% - 5% tổng tài sản, nhưng phần lớn đến từ hạch toán giá khí và khoản phải thu từ cổ phần hóa với PVN. Phải thu của khách hàng chiếm tỷ lệ không đáng kể. Từ đó đã hỗ trợ đáng kể thanh khoản hoạt động của Công ty.

Trong cơ cấu tài chính, tỷ lệ nợ vay cũng liên tục giảm xuống. Nếu như năm 2014, năm DCM tiến hành chào bán cổ phần ra công chúng, dư nợ vay còn 7.633 tỷ đồng, thì đến hết quý I/2017, nợ vay chỉ còn 5.453 tỷ đồng. Từ khi đi vào hoạt động, trung bình mỗi năm DCM giảm đều đặn hơn 1.200 tỷ đồng tiền nợ, qua đó, giảm đáng kể chi phí lãi vay. Trong năm 2016, tổng lãi vay mà DCM phải chi trả là 203 tỷ đồng, giảm 38% so với 2014. Và trong quý I/2017, lãi vay giảm tiếp 17,67% so với cùng kỳ 2016.

Để có được tốc độ chi trả như vậy, một phần quan trọng là dòng tiền hoạt động kinh doanh của DCM duy trì dương đều đặn suốt từ khi hoạt động. Trong năm 2016, DCM thu về dòng tiền hoạt động kinh doanh hơn 1.000 tỷ đồng và riêng quý I/2017, con số này đạt 223 tỷ đồng.

Nếu tiếp tục duy trì tốc độ trả nợ như những năm qua, hầu hết dư nợ vay của DCM sẽ hoàn tất trong 4 năm tới. Khi đó, không những các hệ số tài chính được cải thiện, mỗi năm thặng dư dòng tiền trên 1.200 tỷ đồng, giảm bớt hàng trăm tỷ đồng chi phí lãi vay mà còn loại trừ đáng kể rủi ro từ biến động tỷ giá. Bởi lẽ, hầu như nợ vay của DCM đến từ khoản vay 500 triệu USD đầu tư nhà máy ban đầu. Đây là nguyên nhân khiến lợi nhuận biến động mỗi khi tỷ giá USD/VND tăng mạnh.

Tính đến đầu tháng 6/2017, dư nợ ngoại tệ của DCM còn khoảng 231 triệu USD. Trước đó, năm 2015, DCM đã phải chịu lỗ tỷ giá lên đến 300 tỷ đồng và năm 2016, dù tỷ giá chỉ tăng nhẹ 2% nhưng lỗ tỷ giá vẫn lên đến hơn 100 tỷ đồng.

Để giải quyết rủi ro tỷ giá, song song với tích cực trả nợ nhằm giảm dư nợ theo lộ trình, dữ trữ nguồn ngoại tệ thu được từ xuất khẩu phân bón, DCM cũng đang làm việc với Bộ Tài chính, các ngân hàng thương mại và tiến hành các thủ tục tái cơ cấu các khoản vay nhằm chuyển khoản vay sang VND, hoặc chuyển vay nợ nước ngoài thành nợ trong nước để có lãi suất tốt hơn.

Dư địa cho đầu tư phát triển

Dòng tiền mạnh, số dư tiền mặt lớn, DCM không chỉ có khả năng thanh toán các khoản nợ đến hạn, đáp ứng vốn cho hoạt động sản xuất kinh doanh, chi trả cổ tức mà còn đủ khả năng tài trợ cho các dự án mới mà không ảnh hưởng đến cơ cấu tài chính cũng như không cần huy động thêm vốn từ cổ đông. Những năm qua, hoạt động nghiên cứu, đầu tư - phát triển của Công ty liên tục được đẩy mạnh.

Cụ thể, sau khi hoàn thành và vận hành ổn định nhà máy sản xuất N.Humate+TE với công suất 30.000 tấn/năm từ tháng 12/2016, DCM đang nghiên cứu, triển khai dự án sản xuất phân bón phức hợp NPK cao cấp với công suất 300.000 tấn/năm.

Đầu tháng 3/2017, dự án đã hoàn thành thiết kế kỹ thuật tổng thể (FEED), chuyển sang cập nhật lại giá trị dự toán đầu tư, đánh giá lại hiệu quả toàn diện trước khi chính thức triển khai, dự kiến khi đi vào vận hành cuối năm 2018 sẽ đem lại hiệu quả đột phá cho DCM bởi nhu cầu thị trường đang rất lớn khi tổng mức cung của các nhà máy trong nước mới chỉ đáp ứng 25%.

Song song với đó, dự án cảng nhập nguyên liệu công suất 500.000 tấn/năm dự kiến hoàn thành đưa vào sử dụng đồng bộ với dự án NPK cũng đang tích cực thực hiện.

Tại Đại hội đồng cổ đông 2017, Ban lãnh đạo DCM dự kiến tổng nhu cầu vốn đầu tư xây dựng cơ bản và mua sắm tài sản, thiết bị trong năm nay là là 540,5 tỷ đồng, trong đó nguồn vốn chủ sở hữu chiếm gần 55%, còn lại huy động từ các nguồn vốn khác. Hoạt động đầu tư không chỉ giúp DCM đa dạng hóa sản phẩm, giảm bớt phụ thuộc vào mặt hàng duy nhất là urea mà còn giúp nâng cao hiệu suất sử dụng tài sản hiện có, tạo dấu ấn thương hiệu với bà con nông dân.

Với vị thế là một trong các doanh nghiệp dẫn đầu trong ngành, sự hỗ trợ từ chính sách, dự báo khởi sắc của thị trường phân bón trong 2017 cùng những nỗ lực của doanh nghiệp nhằm nâng cao năng lực nội tại, cùng hiệu quả kinh doanh tốt và nền tảng tài chính vững mạnh, DCM đang được kỳ vọng sẽ tiếp tục đạt được bước phát triển vững chắc trong thời gian tới. Qua đó thu hút sự chú ý với những nhà đầu tư trung - dài hạn, hướng đến hiệu quả và giá trị nội tại của doanh nghiệp.

Dấu ấn tăng trưởng quý I

Là một 1 trong 4 nhà máy sản xuất phân bón Urea có công suất lớn nhất cả nước với lợi thế về công nghệ sản xuất hiện đại, vị trí địa lý thuận lợi…, nhưng từ khi niêm yết tháng 3/2015, giá cổ phiếu DCM của Công ty cổ phần Phân bón Dầu khí Cà Mau hầu như chỉ đi ngang và ít nhận được sự chú ý của thị trường. Thậm chí, trong bối cảnh khó khăn của ngành phân bón 2016, có thời điểm thị giá giảm xuống chỉ còn trên dưới mệnh giá.

Vậy nhưng, tình hình đã thay đổi trong 5 tháng đầu năm 2017 khi giao dịch ghi nhận đột biến cả về giá và thanh khoản. Tính đến hết phiên 6/6, thị giá DCM đã tăng khoảng 40% so với đầu năm.

Để có được kết quả đó, bên cạnh các yếu tố trong và ngoài nước có nhiều thuận lợi, thì một trong những nguyên nhân quan trọng đến từ chính nội lực của doanh nghiệp khi kết quả kinh doanh quý I/2017 có những chuyển biến tích cực, lợi nhuận đạt tốt nhất trong vòng 3 năm gần đây.

Cụ thể, trong quý I/2017, Công ty đạt doanh thu 1.210 tỷ đồng, lợi nhuận sau thuế 286,4 tỷ đồng, tăng lần lượt 30% và 145% so với cùng kỳ 2016. Chỉ sau 3 tháng đầu năm, DCM hoàn thành 45% chỉ tiêu lợi nhuận mà Đại hội cổ đông giao phó. Đáng chú ý, biên lợi nhuận gộp trong kỳ tăng mạnh lên 42,65% so với 19,22% của quý I/2016, cao nhất trong số các doanh nghiệp niêm yết cùng ngành.

Việc giá phân Urea phục hồi và thiết lập mặt bằng cao hơn so với năm 2016, cùng hàng loạt thông tin về các đề xuất hỗ trợ của chính phủ như bãi bỏ chế độ cấp giấy phép nhập khẩu tự động, đưa mặt hàng phân bón về diện chịu thuế 0%…, hay mới nhất là việc điều tra chống bán phá giá đối với phân bón nhập khẩu đang được tiến hành, đã đem đến kỳ vọng nâng cao sức cạnh tranh, phục hồi tăng trưởng lợi nhuận cho nhóm doanh nghiệp phân bón nói chung và DCM nói riêng sau năm 2016 đầy khó khăn.

Nền tảng tài chính vững mạnh

Trong những năm qua, dù phải chịu áp lực cạnh tranh mạnh của phân bón nhập khẩu, đặc biệt là từ Trung Quốc, khiến tình hình kinh doanh gặp nhiều khó khăn, DCM vẫn duy trì tốt hiệu quả hoạt động, quản lý tài sản.

Về hiệu quả hoạt động, trong giai đoạn 2012 - 2016, DCM luôn đạt tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) bình quân trên 12%, biên lợi nhuận gộp từ 27% - 30%. Các chỉ số thanh toán, vòng quay khoản phải thu, hàng tồn kho dẫn đầu so với các doanh nghiệp trong ngành. Trong năm 2016, sản lượng sản xuất và tiêu thụ tăng lần lượt 0,7% và 5,8% so với năm 2015. Riêng trong 3 tháng đầu năm 2017, sản lượng tiêu thụ của DCM đạt 180 nghìn tấn, nhà máy hoạt động ổn định, liên tục với công suất 103%.

Song song với nâng cao hiệu quả hoạt động, DCM cũng chú trọng công tác quản lý chi phí và quản lý giá thành. Trong năm 2016, Công ty đã tiết kiệm/tiết giảm nguyên nhiên vật liệu, năng lượng, chi phí quản lý, quản lý đầu tư xây dựng cơ bản, mua sắm trang thiết bị gần 95 tỷ đồng, đạt 108% kế hoạch.

Bên cạnh đó, DCM còn có lợi thế riêng khi thuế thu nhập đang được hưởng ưu đãi với thuế suất danh nghĩa hiện là 5%, duy trì trong 8 năm tới, sau đó sẽ là 10% cho đến năm 2025, đồng thời được áp dụng cơ chế giá khí đầu vào để đảm bảo lợi nhuận đạt 12% trên vốn chủ sở hữu đến năm 2018.

Theo báo cáo tài chính đến thời điểm 31/3/2017, tổng tài sản của Công ty đạt hơn 12.565 tỷ đồng - quy mô hàng đầu trong ngành phân bón cả nước với chất lượng tài sản cao.

Trong đó, khoản mục lớn nhất, chiếm 67,2% là tài sản cố định. Từ khi đi vào hoạt động năm 2012, DCM duy trì trích khấu hao bình quân gần 1.300 tỷ đồng/năm, khấu hao vừa là nguyên nhân tổng tài sản có xu hướng giảm, đồng thời chiếm tỷ lệ quan trọng trong cơ cấu giá thành.

Hiện tại, giá trị tài sản cố định còn lại đạt 8.445 tỷ đồng. Với việc mới được đầu tư theo công nghệ hiện đại, công tác bảo trì bảo dưỡng duy trì đều đặn 1 năm 1 lần và tốc độ khấu hao nhanh, dự kiến đến năm 2023, khi khấu hao hoàn tất, chi phí của DCM sẽ giảm mạnh trong khi nhà máy vẫn có thể tiếp tục duy trì sản xuất ổn định mà chưa cần tái đầu tư quy mô lớn.

Tính đến cuối quý I/2017, số dư tiền và tiền gửi có kỳ hạn của DCM đạt 3.100 tỷ đồng, chiếm 23% tổng tài sản, bình quân, mỗi cổ phiếu có số dư tiền đạt 5.500 đồng. Lượng tiền lớn không chỉ đem lại cho DCM tiền lãi trên dưới 160 tỷ đồng/năm, mà quan trọng hơn, cùng với dòng tiền hoạt động kinh doanh giúp đáp ứng nhu cầu trả nợ, đảm bảo khả năng thanh toán, đầu tư mở rộng sản xuất và chi trả cổ tức cho cổ đông.

Một yếu tố tích cực khác là DCM không có hoạt động đầu tư dàn trải... Tính đến 31/3/2017, DCM chỉ đầu tư vào công ty con là Công ty cổ phần Bao bì Dầu khí Việt Nam (PBP), với vốn góp 20,83 tỷ đồng, chiếm 51,03% vốn điều lệ. Đây cũng là doanh nghiệp hoạt động kinh doanh hiệu quả, các chỉ tiêu sản lượng sản xuất, tiêu thụ, lợi nhuận… thường xuyên vượt kế hoạch đề ra, tỷ suất lợi nhuận sau thuế trên vốn điều lệ duy trì trên dưới 20%, chi trả cổ tức đều đặn.

Bên cạnh đó, DCM cũng duy trì quản lý hàng tồn kho và khoản phải thu khá ổn định. Khoản phải thu dù chỉ chiếm 3% - 5% tổng tài sản, nhưng phần lớn đến từ hạch toán giá khí và khoản phải thu từ cổ phần hóa với PVN. Phải thu của khách hàng chiếm tỷ lệ không đáng kể. Từ đó đã hỗ trợ đáng kể thanh khoản hoạt động của Công ty.

Trong cơ cấu tài chính, tỷ lệ nợ vay cũng liên tục giảm xuống. Nếu như năm 2014, năm DCM tiến hành chào bán cổ phần ra công chúng, dư nợ vay còn 7.633 tỷ đồng, thì đến hết quý I/2017, nợ vay chỉ còn 5.453 tỷ đồng. Từ khi đi vào hoạt động, trung bình mỗi năm DCM giảm đều đặn hơn 1.200 tỷ đồng tiền nợ, qua đó, giảm đáng kể chi phí lãi vay. Trong năm 2016, tổng lãi vay mà DCM phải chi trả là 203 tỷ đồng, giảm 38% so với 2014. Và trong quý I/2017, lãi vay giảm tiếp 17,67% so với cùng kỳ 2016.

Để có được tốc độ chi trả như vậy, một phần quan trọng là dòng tiền hoạt động kinh doanh của DCM duy trì dương đều đặn suốt từ khi hoạt động. Trong năm 2016, DCM thu về dòng tiền hoạt động kinh doanh hơn 1.000 tỷ đồng và riêng quý I/2017, con số này đạt 223 tỷ đồng.

Nếu tiếp tục duy trì tốc độ trả nợ như những năm qua, hầu hết dư nợ vay của DCM sẽ hoàn tất trong 4 năm tới. Khi đó, không những các hệ số tài chính được cải thiện, mỗi năm thặng dư dòng tiền trên 1.200 tỷ đồng, giảm bớt hàng trăm tỷ đồng chi phí lãi vay mà còn loại trừ đáng kể rủi ro từ biến động tỷ giá. Bởi lẽ, hầu như nợ vay của DCM đến từ khoản vay 500 triệu USD đầu tư nhà máy ban đầu. Đây là nguyên nhân khiến lợi nhuận biến động mỗi khi tỷ giá USD/VND tăng mạnh.

Tính đến đầu tháng 6/2017, dư nợ ngoại tệ của DCM còn khoảng 231 triệu USD. Trước đó, năm 2015, DCM đã phải chịu lỗ tỷ giá lên đến 300 tỷ đồng và năm 2016, dù tỷ giá chỉ tăng nhẹ 2% nhưng lỗ tỷ giá vẫn lên đến hơn 100 tỷ đồng.

Để giải quyết rủi ro tỷ giá, song song với tích cực trả nợ nhằm giảm dư nợ theo lộ trình, dữ trữ nguồn ngoại tệ thu được từ xuất khẩu phân bón, DCM cũng đang làm việc với Bộ Tài chính, các ngân hàng thương mại và tiến hành các thủ tục tái cơ cấu các khoản vay nhằm chuyển khoản vay sang VND, hoặc chuyển vay nợ nước ngoài thành nợ trong nước để có lãi suất tốt hơn.

Dư địa cho đầu tư phát triển

Dòng tiền mạnh, số dư tiền mặt lớn, DCM không chỉ có khả năng thanh toán các khoản nợ đến hạn, đáp ứng vốn cho hoạt động sản xuất kinh doanh, chi trả cổ tức mà còn đủ khả năng tài trợ cho các dự án mới mà không ảnh hưởng đến cơ cấu tài chính cũng như không cần huy động thêm vốn từ cổ đông. Những năm qua, hoạt động nghiên cứu, đầu tư - phát triển của Công ty liên tục được đẩy mạnh.

Đầu tháng 3/2017, dự án đã hoàn thành thiết kế kỹ thuật tổng thể (FEED), chuyển sang cập nhật lại giá trị dự toán đầu tư, đánh giá lại hiệu quả toàn diện trước khi chính thức triển khai, dự kiến khi đi vào vận hành cuối năm 2018 sẽ đem lại hiệu quả đột phá cho DCM bởi nhu cầu thị trường đang rất lớn khi tổng mức cung của các nhà máy trong nước mới chỉ đáp ứng 25%.

Song song với đó, dự án cảng nhập nguyên liệu công suất 500.000 tấn/năm dự kiến hoàn thành đưa vào sử dụng đồng bộ với dự án NPK cũng đang tích cực thực hiện.

Tại Đại hội đồng cổ đông 2017, Ban lãnh đạo DCM dự kiến tổng nhu cầu vốn đầu tư xây dựng cơ bản và mua sắm tài sản, thiết bị trong năm nay là là 540,5 tỷ đồng, trong đó nguồn vốn chủ sở hữu chiếm gần 55%, còn lại huy động từ các nguồn vốn khác. Hoạt động đầu tư không chỉ giúp DCM đa dạng hóa sản phẩm, giảm bớt phụ thuộc vào mặt hàng duy nhất là urea mà còn giúp nâng cao hiệu suất sử dụng tài sản hiện có, tạo dấu ấn thương hiệu với bà con nông dân.

Với vị thế là một trong các doanh nghiệp dẫn đầu trong ngành, sự hỗ trợ từ chính sách, dự báo khởi sắc của thị trường phân bón trong 2017 cùng những nỗ lực của doanh nghiệp nhằm nâng cao năng lực nội tại, cùng hiệu quả kinh doanh tốt và nền tảng tài chính vững mạnh, DCM đang được kỳ vọng sẽ tiếp tục đạt được bước phát triển vững chắc trong thời gian tới. Qua đó thu hút sự chú ý với những nhà đầu tư trung - dài hạn, hướng đến hiệu quả và giá trị nội tại của doanh nghiệp.

Khắc Lâm - Tinnhanhchungkhoan.vn

Relate Threads